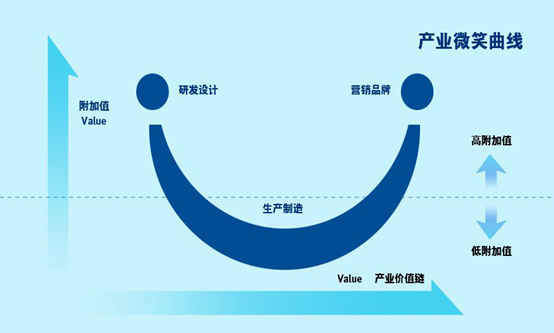

华熙生物绘制“微笑曲线”:产品研发设计+营销品牌创新

科创板是今年资本市场的大事件,申报科创板的公司也引发了广泛的关注。在这些藏龙卧虎的申报科创板公司中,有一家号称“全球最大的透明质酸(俗称玻尿酸)原料生厂商”的公司十分吸睛,这就是华熙生物。

玻尿酸,不是尿,也不酸。这种本该称为透明质酸的物质,是存在于人体和动物组织中的一种天然直链多糖,在化妆品、医药及功能性食品中应用广泛。因台湾科研人员的误译,至今其最广为人知的名字依然是听上去有点奇怪的“玻尿酸”。但这并不影响玻尿酸成为近几年最为火爆的词汇,无论是医疗美容里软组织填充,还是骨科、眼科等领域的各类生物医用材料中,都离不开玻尿酸。含有玻尿酸成分的化妆品也美女们追捧的目标,一个玻尿酸分子能锁住1000个水分子,少量玻尿酸就可以在皮肤表面形成一层均匀的膜,效果完胜传统的保湿成分甘油和油脂。然而,不管是“颜值”产业还是大健康产业对于玻尿酸的应用,都离不开处于行业上游的玻尿酸原料的生产,这正是华熙生物的主营业务。

“微笑曲线”的左右两端

“微笑曲线”产业经济学的重要理论,指的是在一条完整的产业链中,位于上游的原料研发与位于下游的产品营销创造最大的利润,而位于产业链中游的成品装配制造环节利润率则较低,整条产业链的利润率分布就像是微笑的表情,两边高中间低。比如,汽车制造行业的关键配件的厂商与IT行业的芯片厂商获得比下游的整车与数码产品制造商高得多的利润,就是微笑曲线的典型表现。

具体到被视为朝阳产业的颜值产业与大健康产业,上游原料的制造商占据着整个产业链的咽喉位置,只要占据技术优势,就可以拥有更高的盈利能力,而这也是资本市场评价投资标的最为看重的要素。2018年,华熙生物的原料产品业务营收占比为51.7%,主要包括以玻尿酸为核心的近200种生物活性物,销往全球40多个国家和地区超过1000家客户。原料业务在国内采用直接销售模式为主,在境外市场主要采用经销商销售模式,2018 年公司在海外市场销售额占比约25%。

事实上,华熙生物的主营业务不仅仅占据着微笑最左端,在产业链的中下游也有布局。其中,功能性护肤品营收占比23.0%,润百颜就是华熙生物旗下品牌,功能性护肤品产品包括次抛原液、各类膏霜水乳、面膜、手膜、喷雾等。销售方面,公司线下渠道以经销为主,同时线上平台协同发展,2018年成为爆款的包含玻尿酸成分的故宫口红就是华熙生物的彩妆产品。同时,华熙生物的医疗终端产品营收占比 24.8%,主要包括自主研发生产的用于骨科、眼科、软组织填充等领域的填充剂、粘弹剂、润滑剂等生物医用材料,在国内主要以经销模式进行市场拓展。

华熙生物招股说明书中披露的财务数据是“坐实”微笑曲线两端地位的佐证,2018 年华熙生物营收 12.6 亿元,同比增长 54%;净利润 4.2 亿元,同比增长 91%;2016-2018 年,营收及净利润复合增速分别为 31%和25%。毛利率 79.92%,净利率 33.56%。

技术研发打造的“护城河”

占据微笑曲线两端的背后,是华熙生物多年技术研发打造的护城河。华熙生物拥有微生物发酵和交联两大技术平台及四大核心技术。玻尿酸是一种神奇的物质,人体体内天然含有玻尿酸,而自从玻尿酸可以人工合成以来,就对其进行了广泛的应用,从皮肤保湿到软组织填充,到注射关节、软骨,都可以发挥难以替代的作用。而华熙生物积累的相关技术,决定其在全球范围的领先地位。

华熙生物是国内最早实现微生物发酵法生产玻尿酸的企业之一,拥有全球领先的以玻尿酸研发生产为核心的微生物发酵技术平台,并率先实现玻尿酸生物发酵技术产业化突破。目前公司玻尿酸发酵产率已达 10-13g/L,远高于文献报道的行业最优水平 6-7g/L。2018 年公司玻尿酸产量近 180 吨,产业化规模居国际前列。

有了低分子量玻尿酸及寡聚玻尿酸,就可以在皮肤表面形成一层薄薄的水膜,保湿效果相比传统技术生产原料大大提高。凭借全球领先的低分子和寡聚玻尿酸酶切技术,以及多种分子量段的分段控制发酵和纯化精准控制技术,华熙生物实现了分子量范围低至 2kDa 高至 4000kDa的产业化技术突破,该项技术已获 6 项发明专利和3项省市奖励。

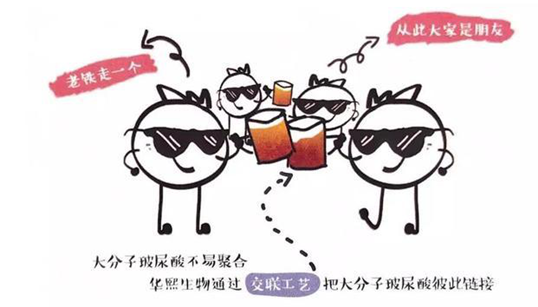

交联的通俗含义就是,多个小的玻尿酸分子聚在一起变成了大分子玻尿酸,同时还具备一定的“硬度”,于是更容易以“填充材料”的身份,被注射到需要“垫”起来的地方。对于用来填充的交联玻尿酸分子,华熙生物也有其独门的“黑科技”。华熙生物运用国际先进的梯度 3D 交联技术,解决了玻尿酸定向交联、有效交联及交联精准控制等三大技术难题。通过交联技术及其他分子修饰技术丰富产品的物理学、生物学特性,并生产多种类型的生物医用材料。依托该技术开发的“润百颜”注射用修饰透明质酸钠凝胶,2012 年获 CFDA 批准上市,是国内首家获得批准文号的国产交联透明质酸软组织填充剂。

喜欢钻研美颜的小姐姐们一定会发现,尽管玻尿酸堪称美肤神药,但化妆品中往往含量不高,这是因为在大量添加玻尿酸的时候,很容易滋生细菌。注射用的玻尿酸如果有了细菌,那可就麻烦啦!华熙生物通过技术创新,在国内率先采用玻璃酸钠注射液终端灭菌技术,显著提高产品安全性,并被CFDA引用为该类产品的标准灭菌方式。通过工艺控制,华熙生物生产的玻璃酸钠注射液产品内毒素限值小于0.03 EU/ml,是该产品国家药品标准限值的1/30,显著降低注射后副反应的发生。

一个没有天花板的行业

近年来,不论是从政策层面,还是从市场需求来看,华熙生物都在一个没有天花板的行业。

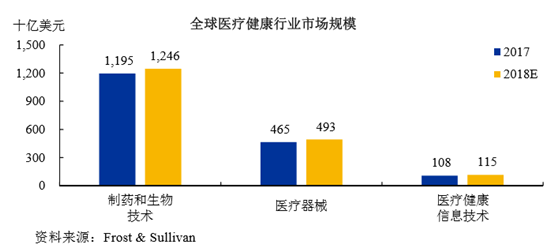

以下数据揭示了化妆品行业的发展空间:据 Euromonitor 数据,2017 年我国护肤品销售规模约 1867 亿元,2015-2017年的复合增速为 7.4%,而具有医学美容功效的护肤品市场表现尤其强劲。2017 年我国彩妆市场销售规模约 344.17 亿元,2015-2017年的复合增速为15.0%,为美妆板块高速成长的细分赛道。2018 年,全球医疗健康行业规模预计可达 1.85 万亿美元(Frost&Sullivan),其中全球生物医用材料市场销售规模约 2000 亿美元(2017 年),国内生物医用材料市场规模约 2000亿元,增速约 20%(2017 年)。

在医疗领域,玻璃酸钠注射液作为骨科关节腔注射用液,可用于治疗关节炎。2018 年全球关节炎患者达 3.55 亿人,国内超过 1.2 亿,我国骨骼肌肉注射用药市场规模约 80 亿元(2017 年,数据来源 IQVIA-CHPA)。相比当前市场主流用药,玻璃酸钠注射液在治疗中的不良反应情况明显减少。高纯度透明质酸钠制作的粘弹剂可用于白内障手术,我国 60 岁以上老年人白内障发病率 80%以上,据华熙生物招股书披露数据,2017 年我国白内障手术量预计在300 万人次以上,增速 10%。此外,玻尿酸还可用于人工泪液,可用于干眼症治疗,目前干眼症在我国 30-40 岁人群患病率超过 20%,未来应用前景广阔。

在医学美容领域,以玻尿酸为主要原料的填充剂材料具有出色的生物相容性和填充效果,可用于美学整形,已成为当前主流填充材料。据 ISAPS,全球透明质酸注射项目约 329.83 万人次(2017 年)。据新氧发布的《2018 医美行业白皮书》,2018 年我国医美市场规模或达 2245 亿元,同比增长 27%,其中玻尿酸填充为最受欢迎的项目,发展前景广阔。

华熙生物的公司医药级产品主要质量参数达国际领先水平,且取得国内 7 项注册备案资质,国际上取得了包括欧盟、美国、韩国、加拿大、日本、俄罗斯、印度在内的注册备案资质 21 项。公司能够提供近 200 种产品规格的医药级、外用级及食品玻尿酸原料,能满足全球客户的定制化需求。同时,华熙生物经销网络遍布全球 40 多个国家和地区,全球客户数量超过 1000 家,在部分国家和地区与客户合作已超过 15 年,关系稳固,客户粘性高。

如今科创板为华熙生物提供了资本市场的新机遇,公司实际控制人为赵燕女士,通过华熙昕宇间接持有发行前总股本的 65.86%。赵燕女士为生物专业出身,获理学学士及美国福坦莫大学工商管理硕士,现任公司董事长兼总经理。为表达对公司长期发展的信心,实际控制人、发行人控股股东赵燕承诺自愿锁定60个月。

招股书显示,华熙生物本次募投项目投资总额 31.5 亿元,主要用于研发中心提升改造,天津项目产能扩建,以及济南生命健康产业园。有理由相信,倘若华熙生物此次顺利登陆科创板,很有可能成为一只白马投资标的,为公司发展增添更强的助力。